令和8年度

ページ番号:621170724

更新日:2026年4月1日

1 給与所得控除の見直し

給与所得控除について、最低保障額が55万円から65万円に引き上げられました。

下表のとおり、給与収入190万円超の方には変更はありません。

| 給与等の収入金額 | 給与所得控除額 | |

|---|---|---|

| 改正前 | 改正後 | |

| 1,625,000円まで | 55万円 | 65万円 |

| 1,625,001円~1,800,000円 | 収入金額×40%-10万円 | |

| 1,800,001円~1,900,000円 | 収入金額×30%+8万円 | |

| 1,900,001円~3,600,000円 | 収入金額×30%+8万円 | 改正なし |

| 3,600,001円~6,600,000円 | 収入金額×20%+44万円 | |

| 6,600,001円~8,500,000円 | 収入金額×10%+110万円 | |

| 8,500,001円~ | 195万円(上限) | |

2 特定親族特別控除の創設

納税者と生計を一にする特定親族(年齢19歳以上23歳未満で合計所得金額が58万円超123万円以下)を有する場合、新たに特定親族特別控除が受けられます。特定親族特別控除は、下表のとおり特定親族の合計所得金額に応じて控除額が逓減します。

(注釈)配偶者、青色事業専従者として給与の支払を受ける人および白色事業専従者を除きます。

| 特定親族の合計所得金額 | 特定親族特別控除額 |

|---|---|

| 58万円超95万円以下 | 45万円 |

| 95万円超100万円以下 | 41万円 |

| 100万円超105万円以下 | 31万円 |

| 105万円超110万円以下 | 21万円 |

| 110万円超115万円以下 | 11万円 |

| 115万円超120万円以下 | 6万円 |

| 120万円超123万円以下 | 3万円 |

3 各種控除に関する所得要件額の引き上げ

各種控除の適用を受けるための所得要件額が10万円引き上げられます。

| 所得要件 | 改正前 | 改正後 | ||

|---|---|---|---|---|

| 合計所得金額 総所得金額等 最低保障額 |

給与収入額 (注釈1) |

合計所得金額 総所得金額等 最低保障額 |

給与収入額 (注釈1) |

|

| 同一生計配偶者および扶養親族の合計所得金額 | 48万円以下 | 103万円以下 | 58万円以下 | 123万円以下 |

| ひとり親控除の対象となる子の総所得金額等 | 48万円以下 | 103万円以下 | 58万円以下 | 123万円以下 |

| 寡婦控除の対象となる扶養親族の合計所得金額 | 48万円以下 | 103万円以下 | 58万円以下 | 123万円以下 |

| 勤労学生控除の対象となる学生等の合計所得金額 | 75万円以下 | 130万円以下 | 85万円以下 | 150万円以下 |

| 雑損控除の適用を認められる親族に係る総所得金額等 | 48万円以下 | 103万円以下 | 58万円以下 | 123万円以下 |

| 家内労働者等の特例における必要経費に算入する金額の最低保障額 | 55万円 | - | 65万円 | - |

(注釈1)1年間を通して、給与収入のみの場合です。

4 (参考) 所得税の基礎控除の改正

所得税では、1~3のほか基礎控除の見直しが行われ、最大48万円から最大95万円まで引き上げられます。

所得税の税制改正については、「令和7年度税制改正による所得税の基礎控除の見直し等について(国税庁)」をご覧ください。

(注釈1) 住民税の基礎控除額に変更はありません。

住民税の基礎控除額については、所得控除についてをご覧ください。

(注釈2) 住民税が非課税になるための合計所得金額に変更はありません。

非課税となるための基準額については、特別区民税・都民税(住民税)が課税されない方をご覧ください。

1~4の改正による影響について

上記1~4の改正により、給与所得者の非課税となる収入の基準や同一生計配偶者や扶養親族になれる収入の基準が表のとおりの変更します。

(注釈1)1年間を通して、給与収入のみの場合です。

(注釈2)配偶者や親族などを扶養していない単身者の場合です。

5 子育て世帯等に対する住宅ローン控除の拡充の延長

令和7年度住民税に適用された住宅ローン控除制度の改正内容が、1年延長されました。

令和7年度の特別区民税・都民税(住民税)・森林環境税、軽自動車税の改正についてはこちら

住宅ローン税制に関する詳細はについては、こちら(国土交通省HP)をご覧ください。

6 軽自動車税(環境性能割)の廃止

取得価格が50万円を超える三輪以上の軽自動車を取得した場合に課税していた「軽自動車税(環境性能割)」は令和8年3月31日をもって廃止されました。

それに伴い、現行の「軽自動車税種別割」は令和8年4月1日から「軽自動車税」に名称が変わります。

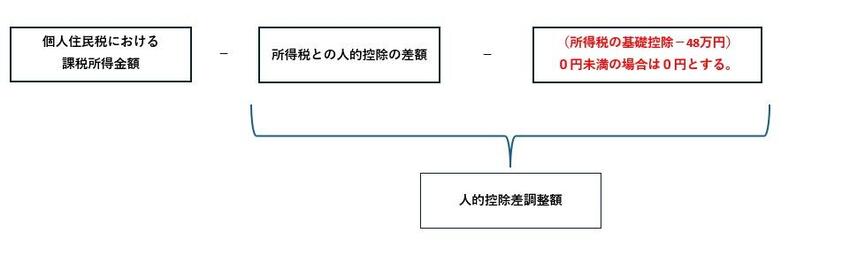

7 所得税における基礎控除の引き上げに係る個人住民税対応

「4(参考)所得税の基礎控除の改正」で記載したとおり、令和7年分からの所得税の基礎控除額が引き上げられましたが、住民税の基礎控除額に変更はなく、人的控除の差が広がりました。その対応として、住宅借入金等特別控除(住宅ローン控除)とふるさと納税に係る特例控除額の算定方法が変更となります。なお、改正の前後で住民税額に変更を生じさせない対応であり、別途申告は不要です。

住宅借入金等特別控除の上限額の算定方法

(1)・(2)のいずれか低いほうを住民税から控除する住宅借入金等特別控除額の上限額としています。赤字部分が今回の改正で追加されました。なお、令和7年12月までに入居された方に限ります。

(1){ 所得税の課税総所得金額 + (所得税の基礎控除額-48万円(注釈))}×5% または 7%

(注釈)0円未満の場合は0円とする。

(2) 97,500円 または 136,500円

住宅借入金等特別税額控除(住宅ローン控除)の詳細は以下のリンク先からご確認ください。

ふるさと納税にかかる特例控除額の算定方法

下記の算定により求めた金額を所得税の課税総所得金額等とみなして、特例控除額の算定に用いる所得税の限界税率を算定する際に、赤字部分が今回の改正で追加されました。

寄附金控除の詳細は以下のリンク先からご確認ください。

お問い合わせ

課税課

電話:03-5744-1193

FAX :03-5744-1515