納めすぎた税金の還付

ページ番号:906256005

更新日:2026年4月1日

特別区民税・都民税・森林環境税および軽自動車税について、重複して納付された場合や、納付後の申告などにより減額になった場合は、納めすぎ(過誤納)となった税金をお返しします。

ただし、納期限後に納められていない税金がある場合は、そちらに充当(注釈1)させていただきます(地方税法第17条の2)。充当してもなお過誤納金が残る場合は、その額をお返しします。

納期限が到来していない税金は、ご本人からの希望に基づいて充当することができます。ご希望の際はお問い合わせ先にご連絡ください。

(備考1)森林環境税は令和6年度から課税されています。また、令和2~7年度分の「軽自動車税」は「軽自動車税(種別割)」と表記されます。

(注釈1)本ページの「充当」には、「委託納付」を含みます。

配当割額控除額・株式等譲渡所得割額控除額分の場合

上場株式等にかかる配当所得等、譲渡所得等から配当割、株式等譲渡所得割が特別徴収されている方は、その後、それらの所得について申告した場合、特別区民税・都民税 の所得割額からその特別徴収された配当割額控除額、株式等譲渡所得割額控除額を差し引きます。

の所得割額からその特別徴収された配当割額控除額、株式等譲渡所得割額控除額を差し引きます。

特別区民税・都民税の所得割額から差し引きしきれなかった場合、特別区民税・都民税の均等割額及び森林環境税に充当し、充当しきれなかった額は還付します。

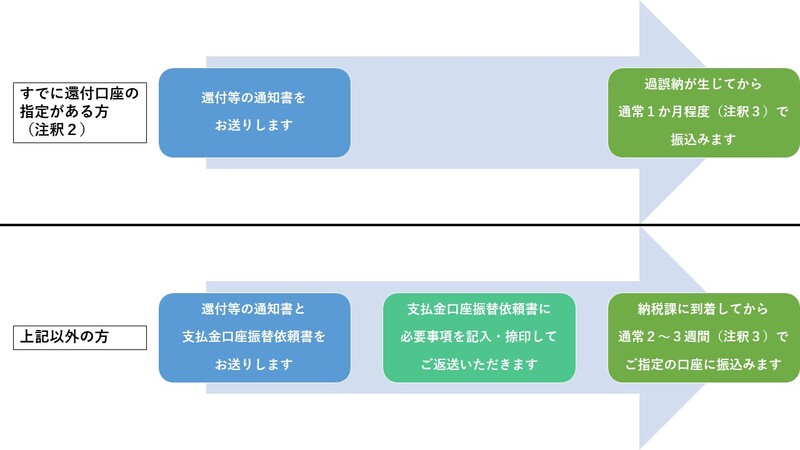

還付等の流れ

(注釈2)口座振替(自動引落)のお申込み手続きが完了している方(本人名義口座のみの取扱い)や「支払金口座振替依頼書」によってすでに還付口座をご指定いただいている方

(注釈3)時期によっては最大で2か月程度かかる場合があります。

通知書の見方

以下、通知書見本の番号に沿って項目をご案内します。

(備考2)通知書はご本人様あてのものとなりますので、ご本人様で保管をお願いします。

(備考2)通知書はご本人様あてのものとなりますので、ご本人様で保管をお願いします。

(ア)通知書の種類

・還付通知書

還付のみを行うため、「(カ)還付金額合計」をご指定の口座に振込みます。

・充当通知書

納期限を過ぎた期やご本人からご依頼のあった期別へ「(ウ)還付合計額」と「(エ)還付加算金」の合計額を充当します。

・還付充当通知書

納期限を過ぎた期やご本人よりご依頼のあった期別へ「(ウ)還付合計額」と「(エ)還付加算金」の合計額から「(オ)充当合計額」を充当し、差額となる「(カ)還付金額合計」をご指定の口座に振り込みます。

(イ)還付充当の理由

・税額更正

確定申告の修正による税金の減額など

・誤納

二重納付による税金の納めすぎなど

・配当・株式譲渡

以下のリンク先をご覧ください。

・年金特徴

確定後の特別区民税・都民税・森林環境税額と仮徴収額の差額(減額分)(注釈4)

(注釈4)年金特徴の詳細は 「特別区民税・都民税(住民税)・森林環境税の公的年金からの特別徴収制度」をご覧ください。

(ウ)還付合計額

還付や充当の対象となる、納めすぎた税額(過誤納金)

(備考3)クレジットカードでの納付の際に発生した決済手数料は返金できません。

(エ)還付加算金

過誤納金に還付加算金が生じる場合があります。還付加算金は以下の計算式により算出し、過誤納金の還付や充当を行う際に加算します。

過誤納金額(納付済額-納付すべき額)×還付加算金の割合×加算日数÷365日

還付加算金の割合

| 期間 | 割合 |

|---|---|

| 平成26年1月1日 から 平成26年12月31日 | 1.9% |

| 平成27年1月1日 から 平成28年12月31日 | 1.8% |

| 平成29年1月1日 から 平成29年12月31日 | 1.7% |

| 平成30年1月1日 から 令和2年12月31日 | 1.6% |

| 令和3年1月1日 から 令和3年12月31日 | 1.0% |

| 令和4年1月1日 から 令和7年12月31日 | 0.9% |

| 令和8年1月1日 から 令和8年12月31日 | 1.3% |

令和2年以前は、特例基準割合が還付加算金の割合となります。

令和3年以降は、還付加算金特例基準割合が還付加算金の割合となります。

(還付加算金特例基準割合を用いた割合が7.3%を超える場合は7.3%の割合となります。)

| 期間 | 割合 |

|---|---|

| 令和3年1月1日 以降 | 平均貸付割合+年0.5% |

(平均貸付割合:各年の前々年の9月から前年の8月までの、国内銀行の新規の短期貸出約定平均金利を基に、財務大臣が告示する割合)

加算日数

過誤納の事由に応じて定められた日から、支出を決定した日または充当した日(同日前に充当に適する日がある場合はその日)までの期間の日数です。

ただし、還付通知書等の発行日から30日を経過する日までに請求がない場合は、その翌日から還付の請求があった日までの期間は除かれます。

過誤納の事由に応じた計算開始日は以下のとおりです。

1 特別区民税・都民税・森林環境税の申告・給与支払報告書の訂正・その他資料による減額・取消

納付日の翌日

2 所得税の更正による減額

所得税の更正が通知された日(税務署の更正決定日)の翌日から1か月後の翌日

3 確定申告書及び修正申告書

所得税の申告書が提出された日(税務署の受付日)の翌日から1か月後の翌日

4 納めすぎ(二重納付など)による過誤納

納付日の翌日から1か月後の翌日

計算時の注意事項

過誤納金額が2,000円未満の場合、還付加算金は加算されません。

過誤納金額に1,000円未満の端数がある場合、その端数金額は切り捨てます。

算出された還付加算金額が1,000円未満の場合、還付加算金は加算されません。

算出された還付加算金額に100円未満の端数がある場合、その端数金額は切り捨てます。

(オ)充当合計額

充当した額の合計

(カ)還付金額合計

「(ウ)還付合計額」+「(エ)還付加算金」-「(オ)充当合計額」を計算し、ご指定の口座に振り込む還付金額

(キ)税目

特別区民税・都民税(注釈5)や軽自動車税など

(注釈5)令和6年度分以降の「特別区民税・都民税」には、「森林環境税」を含みます。

(ク)年度・通知書番号

還付や充当の対象となる該当年度と通知書番号

(ケ)期月

還付や充当の対象となる期又は月

(コ)納付すべき額(円)

納税通知書兼決定(変更)通知書により、通知された納付すべき税額

(サ)納付済額(円)

すでに納めていただいた額

(シ)還付額(円)

還付や充当の対象となる額

(ス)充当先の氏名・名称

充当先とした税目等

(セ)充当額(円)

充当した額

(ソ)充当後の未納額(円)

充当後に残った納付すべき税額

(備考4)未納額分の納付書を同封しますので、指定期限までにご納付ください。

(タ)振込先口座

すでに振込先を指定している場合は、振込先の詳細を記載しています。

振込先を指定したことがない等の場合は空欄となっていますので、同封されている「支払金口座振替依頼書」をご記入の上、返信用封筒に入れてご返送ください。(充当のみの方は空欄で、「支払金口座振替依頼書」も同封しません。)

本人以外の振込先口座を指定する場合は、委任状(要押印)も返信用封筒に同封してください。(注釈6)

また、法定後見制度による成年後見人等名義の振込先口座を指定する場合には、法務局が発行する「登記事項証明書」を返信用封筒に同封してください。

なお、通知書に振込先口座を記載してご返送いただいても還付することはできませんのでご注意ください。振込先口座の指定は「支払金口座振替依頼書」にてお手続きをお願いします。

(注釈6)委任状による本人以外の振込先口座指定はその還付に限って取り扱います。別の還付が生じた際は、「支払金口座振替依頼書」を再度送付しますので、本人以外の振込先口座を指定する場合は、口座指定の都度、委任状を同封してください。

(チ)帳票整理番号

お問い合わせの際は、帳票整理番号をお伺いします。

(ツ)公印

電子計算組織により印影を打ち出していますので、公印は黒で印字されます。

延滞金について

詳細は納税についてのよくある質問 「延滞金とはなんですか」をご覧ください。

消滅時効について

通知書を発行した日から5年を経過したときには、地方税法第18条の3の規定による消滅時効となり、請求ができなくなります。

審査請求及び取消訴訟について

通知の処分に不服がある場合の審査請求や、審査請求に対する裁決を経た取消訴訟の詳細ついては通知書をご確認ください。

お問い合わせ

電話:03-5744-1205

FAX :03-5744-1517

メールによるお問い合わせ