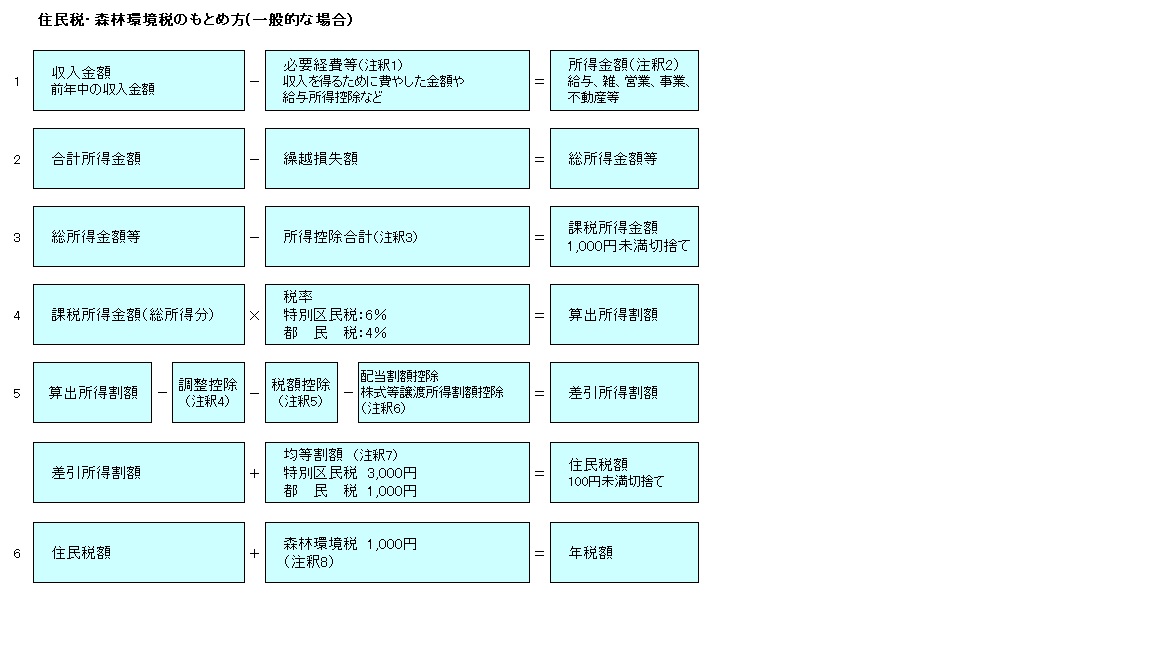

特別区民税・都民税(住民税)・森林環境税の計算のしくみ

ページ番号:908548584

更新日:2026年3月17日

特別区民税・都民税(住民税)・森林環境税は、その年の1月1日に居住していた市区町村で、前年の1月から12月までの所得に対して課税されます。

「合計所得金額」とは、各種所得金額の合計額、「総所得金額等」とは、合計所得金額から、純損失または雑損失等の繰越控除を適用した後の所得のことを指します。

各注釈の説明については、下記リンクをご参照ください。

住民税計算例については、以下をご参照ください。

注釈1 必要経費について

| 給与等の収入金額 | 給与所得金額 |

|---|---|

| 650,999円まで | 0円 |

| 651,000円から1,899,999円まで | 給与収入金額-650,000円 |

| 1,900,000円から3,599,999円まで | 給与収入金額(注釈)×70%-80,000円 |

| 3,600,000円から6,599,999円まで | 給与収入金額(注釈)×80%-440,000円 |

| 6,600,000円から8,499,999円まで | 給与収入金額×90%-1,100,000円 |

| 8,500,000円以上 | 給与収入金額-1,950,000円 |

令和8年度から給与所得控除の最低保障額が55万円から65万円に引き上げられました。詳細については、こちらをご覧ください。

| 給与収入金額 | 給与所得金額 |

|---|---|

| 550,999円まで | 0円 |

| 551,000円から1,618,999円まで | 給与収入金額-550,000円 |

| 1,619,000円から1,619,999円まで | 1,069,000円 |

| 1,620,000円から1,621,999円まで | 1,070,000円 |

| 1,622,000円から1,623,999円まで | 1,072,000円 |

| 1,624,000円から1,627,999円まで | 1,074,000円 |

| 1,628,000円から1,799,999円まで | 給与収入金額(注釈)×60%+100,000円 |

| 1,800,000円から3,599,999円まで | 給与収入金額(注釈)×70%-80,000円 |

| 3,600,000円から6,599,999円まで | 給与収入金額(注釈)×80%-440,000円 |

| 6,600,000円から8,499,999円まで | 給与収入金額×90%-1,100,000円 |

| 8,500,000円以上 | 給与収入金額-1,950,000円 |

表中の(注釈)は4,000円単位で端数整理します。

例:3,913,149円÷4,000=978.287・・・(小数点以下切捨て)

978×4,000=3,912,000

3,912,000×80%-440,000=2,689,600(←給与所得)

公的年金等の収入金額から雑所得を算出する計算方法

下記の表から該当する収入に応じて、次の計算式にあてはめて計算してください。

公的年金等雑所得=(a)×(b)-(c)

| 受給者 の年齢 |

(a) 公的年金等の収入金額の 合計額 |

(b) 割合 |

(c) | ||

|---|---|---|---|---|---|

| 公的年金等に係る雑所得以外の所得に 係る合計所得金額 |

|||||

| 1,000万円以下 | 1,000万円超 2,000万円以下 |

2,000万円超 | |||

| 65歳以上の方 | 330万円以下 | 100% | 110万円 | 100万円 | 90万円 |

| 330万円超 410万円以下 |

75% | 27万5千円 | 17万5千円 | 7万5千円 | |

| 410万円超 770万円以下 |

85% | 68万5千円 | 58万5千円 | 48万5千円 | |

| 770万円超 1,000万円以下 |

95% | 145万5千円 | 135万5千円 | 125万5千円 | |

| 1,000万円超 | 100% | 195万5千円 | 185万5千円 | 175万5千円 | |

| 65歳未満の方 | 130万円以下 | 100% | 60万円 | 50万円 | 40万円 |

| 130万円超 410万円以下 |

75% | 27万5千円 | 17万5千円 | 7万5千円 | |

| 410万円超 770万円以下 |

85% | 68万5千円 | 58万5千円 | 48万5千円 | |

| 770万円超 1,000万円以下 |

95% | 145万5千円 | 135万5千円 | 125万5千円 | |

| 1,000万円超 | 100% | 195万5千円 | 185万5千円 | 175万5千円 | |

注釈2 所得金額調整控除について

以下に該当する場合は、給与所得の金額から所得金額調整控除を控除することができます。

(1)給与等の収入金額が850万円を超え、次のアからウに該当する場合

ア 自身が特別障害者に該当するとき

イ 年齢23歳未満の扶養親族を有するとき

ウ 特別障害者である同一生計配偶者若しくは扶養親族を有するとき

所得金額調整控除 = {給与収入金額(上限1,000万円) - 850万円} × 10%

注意 ・最大15万円

・1円未満の端数は切上げ

・ここでは、扶養親族控除の適用の有無とは関係しません。例えば、夫婦が共に上の条件を満たす

場合は、双方に適用されます。

(2)給与所得控除後の給与等の金額及び公的年金等に係る雑所得の金額の両方があり、その合計額が10万円を超える場合

所得金額調整控除 =(給与所得控除後の給与等の金額(上限10万円)) +(公的年金等に係る雑所得の金額(上限10万円))- 10万円

注意 ・最大10万円

・(1)の控除があるときは、(1)の控除を使用した後の金額から控除

注釈3 所得控除について

各種所得控除についてはこちらをご覧ください。

注釈4 調整控除について

平成19年度に実施された税源移譲に伴い生じた所得税と住民税の人的控除(扶養控除や配偶者控除等)の差による税額増を調整するための控除です。住民税の所得割額から調整控除として次の金額が減額されます。

- 合計課税所得金額が200万円以下の場合

次の(1)と(2)のいずれか少ない方の額の5%(特別区民税3%、都民税2%)

(1) 人的控除額の差の合計金額 (下表参照)

(2) 合計課税所得金額

- 合計課税所得金額が200万円超2,500万円以下の場合

{人的控除額の差の合計金額-(合計課税所得金額-200万円)}×5%(特別区民税3%、都民税2%)

ただし、{}内の額が5万円未満の場合は5万円とします。

| 人的控除の種類 | 控除額の差 | |

|---|---|---|

| 障害者控除 | 障害者 | 1万円 |

| 特別障害者 | 10万円 | |

| 同居特別障害者 | 22万円 | |

| 寡婦控除 | 寡婦 | 1万円 |

| ひとり親のうち、母(旧制度 特別寡婦) | 5万円 | |

| ひとり親のうち、父(旧制度 寡夫) | 1万円 | |

| 勤労学生控除 | 1万円 | |

| 配偶者控除 | 70歳未満の配偶者 | 限度額 5万円 |

| 70歳以上の配偶者 | 限度額10万円 | |

| 扶養控除 | 一般扶養親族 | 5万円 |

| 特定扶養親族 | 18万円 | |

| 老人扶養親族 | 10万円 | |

| 同居老親等 | 13万円 | |

| 配偶者特別控除 令和7年度まで(注釈8) |

配偶者の合計所得金額が48万円超50万円未満 | 限度額 5万円 |

| 配偶者の合計所得金額が50万円以上55万円未満 | 限度額 3万円 | |

| 基礎控除 | 合計所得金額が2,500万円以下の方 | 5万円 |

配偶者控除及び配偶者特別控除については、納税者の合計所得金額によって「控除額の差」が逓減します。

(注釈8)令和8年度の住民税から配偶者控除が適用されるための合計所得金額の上限が48万円から58万円に引き上げられました。令和8年度以降、配偶者の合計所得金額が58万円以下の場合は、配偶者控除の欄を参照してください。

注釈5 税額控除について

配当控除、住宅借入金等特別税額控除、寄附金税額控除、外国税額控除があります。

注釈6 配当割額控除及び株式等譲渡所得割額控除について

上場株式等配当所得等、上場株式等譲渡所得等から都民税所得割、都民税株式等譲渡所得割が5%特別徴収された方が、その所得について申告した場合、翌年度の特別区民税・都民税の所得割から配当割額、株式等譲渡所得割額を控除します。

(控除できなかった額については、年税額の納付額に充当し、充当しきれなかった額は還付します。)

注釈7 均等割額について

平成26年度から令和5年度までの10年間は、東日本大震災を踏まえて、防災のための施策に要する費用の財源を確保するため、均等割額をそれぞれ500円加算していました。

注釈8 森林環境税について

令和6年度から住民税の均等割に併せて、1,000円を賦課徴収します。なお、次のとおり納めていただく税額は変わりません。

令和5年度:住民税均等割(特別区民税分3,500円+都民税分1,500円)=5,000円

令和6年度:住民税均等割(特別区民税分3,000円+都民税分1,000円)+森林環境税(1,000円)=5,000円

住民税計算例(父・母・子ども2人の4人家族の場合)

父(会社員)・母(無収入)・子ども2人(14歳、17歳)

- 給与収入 : 6,700,000円

- 保険料等支払額 : 社会保険料支払額:462,650円、(旧)一般生命保険料支払額:130,000円、地震保険料支払額:15,800円

所得の計算

6,700,000円×90%-1,100,000円=4,930,000円

所得控除の計算

配偶者控除:330,000円

扶養控除:330,000円(17歳の子供のみ扶養控除に該当)

社会保険料控除:462,650円

生命保険料控除:35,000円

地震保険料控除:7,900円

基礎控除:430,000円

所得控除合計:1,595,550円

課税所得金額の計算

4,930,000円-1,595,550=3,334,450円 →3,334,000円(1,000円未満の端数切捨て)

算出所得割額の計算

特別区民税:3,334,000円×6%=200,040円

都民税:3,334,000×4%=133,360円

調整控除の計算

合計課税所得金額が200万円超の場合に該当

{人的控除額の差-(課税所得金額-200万円)}が5万円未満のため、5万円として計算

特別区民税:50,000×3%=1,500円

都民税:50,000×2%=1,000円

差引所得割額の計算

特別区民税:200,040円-1,500円=198,540円

都民税:133,360円-1,000円=132,360円

年税額の計算

特別区民税:198,540円(所得割額)+3,000円(均等割額)=201,540円→201,500円(100円未満の端数切捨て)

都民税:132,360円(所得割額)+1,000円(均等割額)=133,360円→133,300円(100円未満の端数切捨て)

森林環境税:1,000円

合計年税額:335,800円

お問い合わせ

メールによるお問い合わせ

お住まいの地域の担当地区

大森地区:大森・山王・馬込・中央・池上・平和島の各地区

調布地区:嶺町・田園調布・鵜の木・雪谷・千鳥・久が原・千束・石川町・仲池上・上池台の各地区

蒲田地区:蒲田・糀谷・羽田・萩中・六郷・矢口・下丸子・多摩川の各地区

連絡先

大森地区 電話:03-5744-1194

調布地区 電話:03-5744-1195

蒲田地区 電話:03-5744-1196

担当地区が不明の場合

庶務・諸税 電話:03-5744-1192

FAX(各地区共通)03-5744-1515